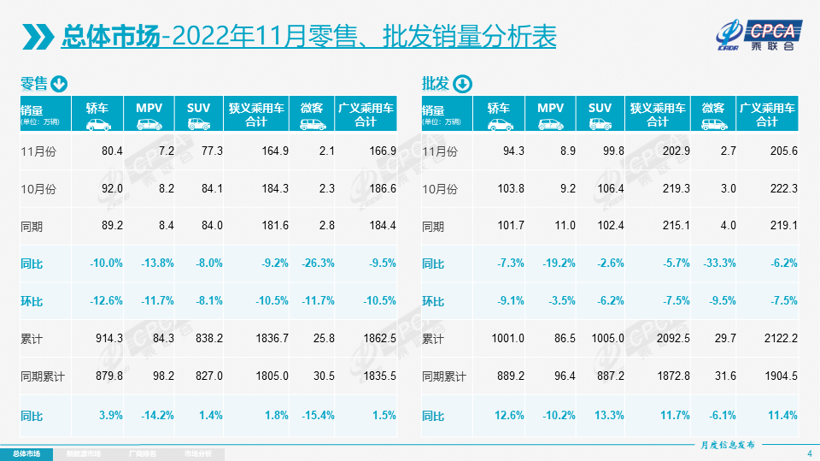

今年11月,受疫情影响,我国乘用车市场表现不及预期,没有出现往年的翘尾现象。据乘联会数据,11月乘用车市场零售销量为164.9万辆,同比下降9.2%,环比下降10.5%。

图片来源:乘联会

图片来源:乘联会

不过即便如此,业界当时对于12月乘用车市场走势的预判比较乐观。乘联会秘书长崔东树此前就表示,鉴于车企的优惠活动力度空前,再加上新能源汽车补贴退出也将带来一定的提前消费,预期12月车市总体表现会极度火爆。

如今,12月已接近尾声,乘用车市场在该月究竟有怎样的表现?

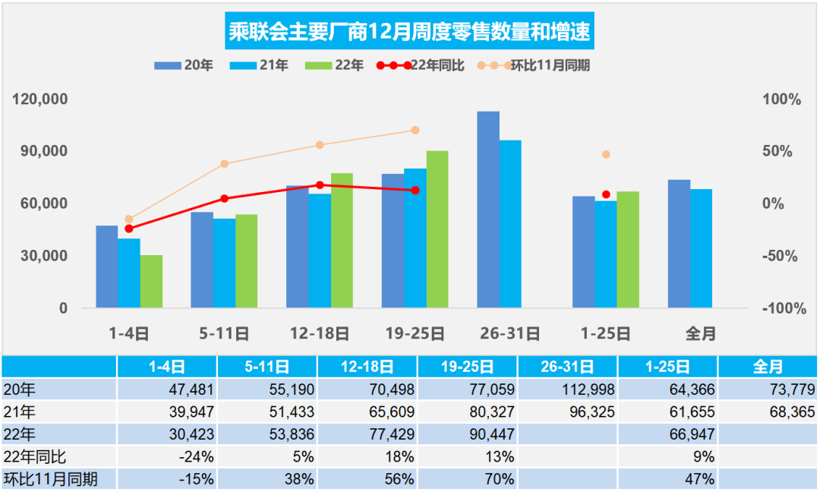

据乘联会最新数据,12月第一周总体狭义乘用车市场零售达到日均3万辆,第二周达到日均5.4万辆,第三周达到日均7.7万辆,第四周达到日均9万辆,增长势头持续向好。由此,12月1-25日全国乘用车市场零售167.4万辆,同比去年增长9%,较上月同期增长47%。

图片来源:乘联会

图片来源:乘联会

针对这一表现,乘联会表示,国家利好汽车行业的政策,也即购置税减半、新能源补贴等政策即将到期,促进了消费者提前购买,11月压抑的需求在12月得到释放。“部分政策到期加上春节放假时间引导消费需求前置,行业终端价格持续下滑,刺激需求,也激发了消费者的购买欲望。”

另外不容忽视的一点是,12月以来,疫情防控措施发生巨大调整,各地放松管控,前期车市压抑刚需快速回补。乘联会指出,新十条的出台,改变了车市的封控状态,市场回升明显,部分有购买力的消费者希望尽快提车,以免感染或重复感染。

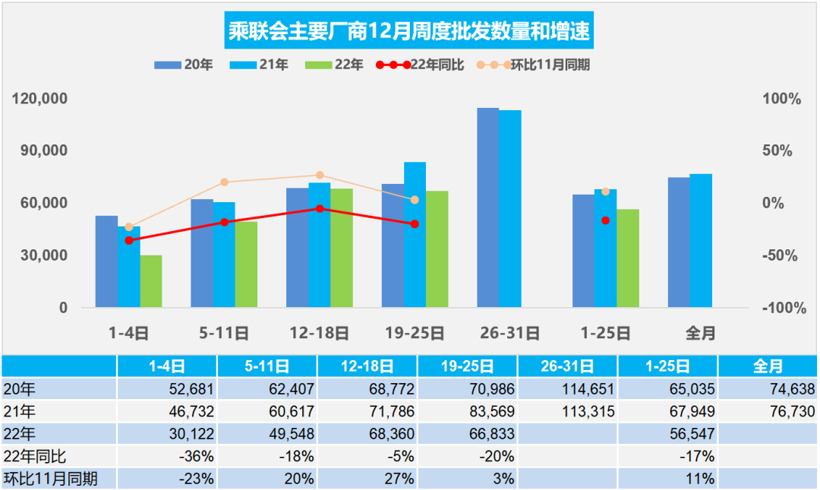

从批发销量来看,乘联会数据显示,12月1-25日全国乘用车厂商批发141.4万辆,同比去年下降17%,较上月同期增长11%。

图片来源:乘联会

图片来源:乘联会

该机构指出,购置税减半、新能源补贴等政策即将到期,以及前两个月新车效应,企业努力拼量,都对车市销量有一定的提升作用。

另在今年若干次反复的疫情干扰下,波峰波谷频次增加让企业始终在不稳定的营商环境中独自承担风险和损失。11月乘用车库存系数达到紧张高度,各经销商、车企为了春节前到来加大促销,加快释放库存。

当然与此同时我们也注意到,疫情防控措施调整后,全国疫情感染人数大幅上升,这难免会使消费者流量进一步减少,从而影响到终端表现。

乘联会在相关分析中也指出,考虑到各地感染高峰的到来,消费者行为比较谨慎,聚集性活动和出行减少,年底翘尾效应可能受到抑制,第五周预计日均零售同比与去年持平。综合估算,12月狭义乘用车零售销量预计220万辆,同比增长4.5%,环比增长33.3%。

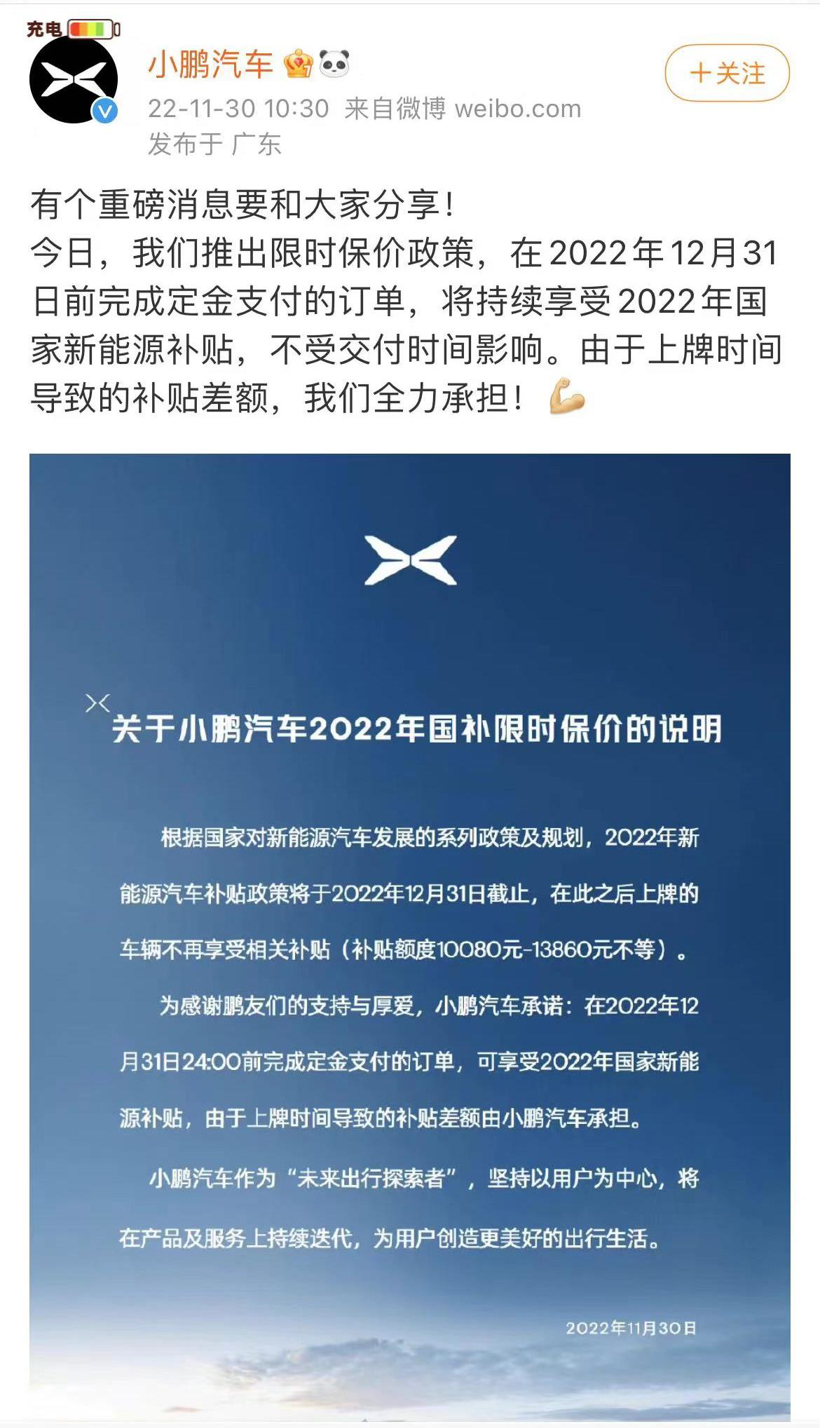

而不难预料,12月新能源车必然冲刺创出新高。“新能源车加速冲刺,补贴退出之前,厂商比终端更着急,为了争取到最后的补贴,厂商需要采取各种手段尽快消化现有的库存。”乘联会提到,为应对补贴退坡,各新能源企业陆续出台限时保价措施。

小鹏汽车等车企推出限时保价政策;图片来源:小鹏汽车

小鹏汽车等车企推出限时保价政策;图片来源:小鹏汽车

基于此,在220万辆总量下,该机构预计,新能源零售销量将达到70万辆,同比增长47.4%,环比增长17%,渗透率31.8%。

总体而言,12月车市整体表现会相对可观,然而这样的表现并没有提升业界对于明年车市的预期,反而引发了对明年车市的担忧。

对于2023年全年表现,中汽协副总工程师许海东给出的预测是“乘用车会达到2380万辆,同比增长1.3%”。不过这是相对乐观的预测,不少机构认为明年全年乘用车市场会出现下滑,甚至有机构表示会下滑10%以上。

尽管预期不太一致,但业界普遍认为,明年车市亟需利好政策的提振。

中汽协副秘书长陈士华此前就建议,在今年的基础上,2023年传统燃油车购置税优惠政策能够继续延续,按照5%征收;2024年按照7.5%征收,2025年逐步退出。他还提到,鼓励有条件地区在财政允许的情况下,延续2022年出台的地方性政策。此外,包括老旧车更新报废和二手车政策,希望能够给予一定的促进。

崔东树等业内专家也呼吁,燃油车和新能源汽车享受同样的消费政策环境,延续和优化税收调节和支持政策,加快落实二手车新政,推动二手车零售市场建设,全面取消汽车限购措施,发挥金融杠杆作用,加大金融服务供给。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。

本文链接:https://www.vqauto.com/info/m/dy/45131.html