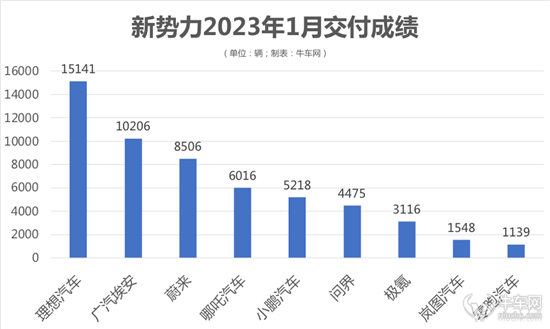

“如果零跑2023年销量上不去,那后面也就没什么希望了。”在零跑汽车创始人朱江明的警示之下,零跑汽车迎来了1月的销量审判,形势不容乐观。2023年1月,零跑汽车实现销量1139辆,同比下滑85.9%,环比下滑86.59%,这是零跑汽车近21个月以来的最低交付数量,在一众新势力交付排行榜中,身处末位。

回顾零跑汽车的8年创业路,其实自交付以来,还是取得了一定成绩,销量已由2020年的1.1万辆,增长至2022年的11万辆。然而产品缺乏竞争力、业绩增长困难、市场竞争激烈等等外忧内患之下,零跑汽车在大环境之中的劣势开始不断暴露出来。C11增程版的问世,也透露出零跑汽车眼下的焦虑与不安。

业绩增长乏力

从S01的失败,到T03的“大卖”,零跑汽车进入交付量产阶段后,摸索出一条不同于其他新势力的独特成长之路,就是在高端化铺天盖地的背景下,依靠小车打开突破口。T03定位于微型车,官方指导售价区间在7.95-9.65万元,凭借L2级智能驾驶辅助功能,以及10万元以下的超低售价,T03迅速出圈,笼络了一众三四线消费者的关注力,带动零跑汽车的销量增长。

2021全年,零跑汽车累计交付新车43748辆,其中占比高达89%的交付来源于这辆售价不足10万元的A00级小车T03。到2022年,零跑汽车累计交付新车111168辆,同比增长154%,相较2021年有了量的飞跃,且一举突破年销10万辆的关口。然而风光之下,T03仍然61919辆,仍然占据了整体销量的大半壁江山,未有新车能出其右。

然而这样的销售法则其本质还是“以价换量”,对于品牌口碑和成长都并不友好。很快,零跑汽车尝到了低价产品带来的“恶果”:业绩增长乏力。

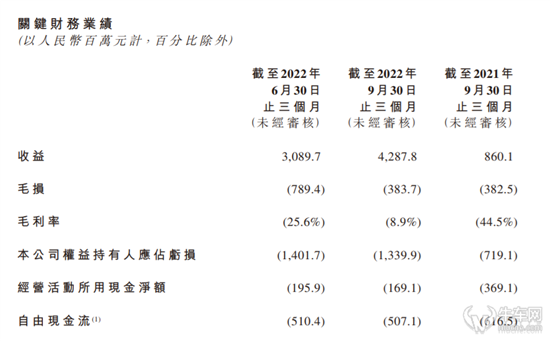

根据最新财报信息,2019-2022年第三季度,零跑汽车毛利率始终处于负值状态,分别为-95.7%、-50.6%、-44.3%、-8.9%。而同期出发的几家新势力毛利率早已顺利转正,特斯拉更是在2022年实现毛利率28.5%。哪怕是同属第二阵营的哪吒汽车,毛利率虽低却也达到了5%。

相比之下,零跑汽车不仅毛利率为负,亏损状况也是江河日下。2019-2021年公司累计净亏损达到48.47亿元,到2022年前三季度,零跑汽车又录得净亏损37.84亿元,亏损幅度仍然进一步扩大。也就是说,尽管销量增长,但零跑汽车依然面临“卖一辆亏一辆”的不利局面,且经营状况处在越卖越亏的不利态势之中。

而这也是零跑汽车亟待开发增程式车型的重要原因之一。公司在财报中明确指出,包括C平台在内,未来新平台开发的所有车型都会同时推出增程和纯电版本。在电池成本居高不下的情况下,增程式车型将具备更高的性价比和竞争力。

零跑科技高级副总裁兼董事会秘书敬华也在2022年第三季度财报电话会上表示,对于零跑来说,C11增程版更相当于改款车型,更小的电池容量意味着受电池涨价影响较小,成本也更可控,同时也能提高产品毛利率。

屡冲高端未果

对于零跑汽车在C11增程版车型上的乐观预期,用一句话来总结,或许是“理想很美好,现实很骨感”。从零跑汽车的过往发展历程来看,自T03之后,每款新车都并未达到公司的理想预期。

2021年9月,零跑汽车推出中型SUV零跑C11,本意是冲击中高端市场,车型补贴后售价区间在17.98万元-22.98万元。然而新车在上市一年后销量突然出现震荡下行走势,1月份交付量更是跌破千辆关口。

2022年9月,零跑汽车又推出纯电轿车C01,售价区间在18-27万元,再次向高端市场发起冲击。或许是T03给人的品牌印象过于深刻,又或许是C01选择的赛道过于狭窄,新车作为零跑汽车彼时售价最高的车型,销量表现仍然有待观察。2022年,C01全年销量4815辆。

按其上市后9-12月的销售月份计算,Model 3销量56336辆,小鹏P7销量11514辆,比亚迪汉更是达到124211辆,上述价格在20-30万元区间竞品对手的一骑绝尘,更将C01的销量表现衬托得落寞与滞后。

为了提振C01的市场表现,零跑汽车也在新车上市前做了许多预热工作,包括盲订期间推出“0元预定”活动,为首任车主提供三电终身质保。同时,新车上市发布会当天,零跑汽车还推出售价直降1万元的限时优惠,希望以此拉动销量增长。可惜的是,从新车此后的销量表现来看,种种促销手段都并未达到预期效果。

尤其是进入2022下半年,由于C11、C01两款新车的不给力,直接导致零跑汽车由此前三季度月度交付过万辆,直接骤降至1000+的销量水平,下滑态势过于明显。

与此同时,由于产品与特斯拉Model 3重合度较高,因此在后者连番降价之后,零跑汽车唯一能拿得出手的价格优势也不复存在。受此影响,零跑汽车不得不调低价格,推出5000抵扣30000元的限时优惠。而对寄希望于依靠中高端车型拉升整车毛利率的零跑汽车而言,降价将是对毛利率水平的又一冲击。车没卖出去,盈利能力又被迫拉低,零跑汽车显然已经陷入了两难境地。

“聚焦15万元至30万元的中国中高端主流新能源汽车市场。”招股书中,零跑汽车对于未来的畅想十分清晰,然而现在回头看来,想要实现畅想着实不是一件易事。

增程式能否扛起未来?

内忧外患之下,零跑汽车C11增程版实在背负了太大压力,但新车的推出进程并不算慢。2022年11月,该车型就曝光了申报图,三个月后,新车迅速开启预售并进行实车亮相。以此推测,可能还有不到2个月的时间,C11增程版即可进入大批量交付阶段。对于销量成绩近几个月并不理想的零跑汽车而言,C11增程版很有可能成为新的销量增长点。

根据创始人朱江明解释,从产品体验出发,增程只是动力形式,只是把增程作为纯电平台基础加上“充电宝”的功能模式。也就是说,C11增程版的核心三电系统、电子电气架构、智能化功能均与此前的C11一致,不论是从整车研发还是设计、生产环节来讲,C11增程版的问世,都将为零跑汽车的成本控制做出更多贡献。

通过成本控制,C11增程版进一步继承了零跑汽车高性价比作风,预售价格区间为15.98万-20万元。而同样是搭载1.2T三缸增程器与电机组成的动力系统,理想ONE售价已经超过30万元,是C11增程版的一倍左右。对于追求高性价比的消费者而言,C11增程版或许在价格上拥有一定优势。

此外,在理想汽车、岚图汽车把持中大型增程SUV市场、长安深蓝主导中型增程轿车市场的布局下,增程动力的中型SUV市场仍然相对空白,零跑C11增程版或许仍有较大的发展空间。

与此同时,以“增程+大电池包”的搭配模式切入新能源汽车细分市场,一定程度上也缓解了消费者的续航焦虑。此外,以C11纯电版为例,其电池成本控制已经无法再下探,加上国补退坡影响,产品销量大不如前。近半年来车辆交付表现震荡下行,到1月销量已经低至387辆。预测C11增程版的交付,也将为零跑汽车带来新的增长动力。

全域自研存疑

细究零跑汽车的发展历程,“全域自研”成为贯穿公司始终的核心法宝。官方也自称为“中国唯一一家具有全域自研能力”的新势力车企,并表示自己是特斯拉之后唯二真正具备集智能汽车自研、自产、销售和服务于一体的新能源车企。

从招股书来看,零跑汽车除了电芯和内外饰来自外购,其余覆盖算法、软硬件、电子电气架构等核心技术,的确是自研自产。

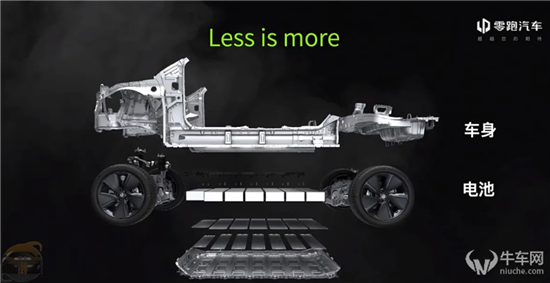

其中尤其受到推崇的,是零跑的CTC技术,也即一体化智能底盘技术。就是将电池、电驱、热管理、悬架、刹车、线控系统等关键部件集中于底盘上,一方面减少零部件的数量,简化了总装工艺,另一方面也降低了结构件成本,同时提升了整车刚度,是动力电池技术的一大跨越式进步。

然而类似的技术并非零跑汽车一家独大,在这条赛道上,特斯拉、宁德时代等众多车企乃至动力电池供应商均涉及其中。而零跑汽车首款搭载该技术的车型C01,似乎已经用销量证明了其市场表现并不如意。

与此同时,尽管号称全域自研,但零跑汽车在技术研发上的投入却并不富足。招股书显示,2019-2021年,零跑汽车分别投入研发费用3.58亿元、2.89亿元、7.4亿元,三年累计研发费用尚不足14亿元。

同期,特斯拉累计研发费用高达359.98亿元,“蔚小理”也分别达到了115.1亿元、79.193亿元、55.6亿元。即使是如今已然掉队、曾经打出“科技普惠”理念的威马汽车,三年累计研发费用也有28.66亿元。相比之下,零跑汽车不到14亿元的“全域自研”着实是十分省钱。

而研发投入的精打细算,实际上也彰显出零跑汽车的另一层隐忧,资金链紧张。数据显示,IPO前零跑汽车累计达成7轮融资,融资总金额仅70亿元左右,即使加上IPO募资的62.79亿港元,对于“没有200亿不要造车”的新势力而言,仍然是杯水车薪。再加上三年来超80亿元的累计亏损,零跑汽车始终面临着较大的资金压力,入不敷出成为常态。

结语:

种种压力之下,零跑汽车的近况也不容乐观。根据官方口径,1月销量骤减,主要是产能让位于C11增程版。等待新车上市后,公司整体表现能否重回巅峰时期,或者再创新高,目前看来形势仍然十分严峻。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。

本文链接:https://www.vqauto.com/info/z/cy/46232.html