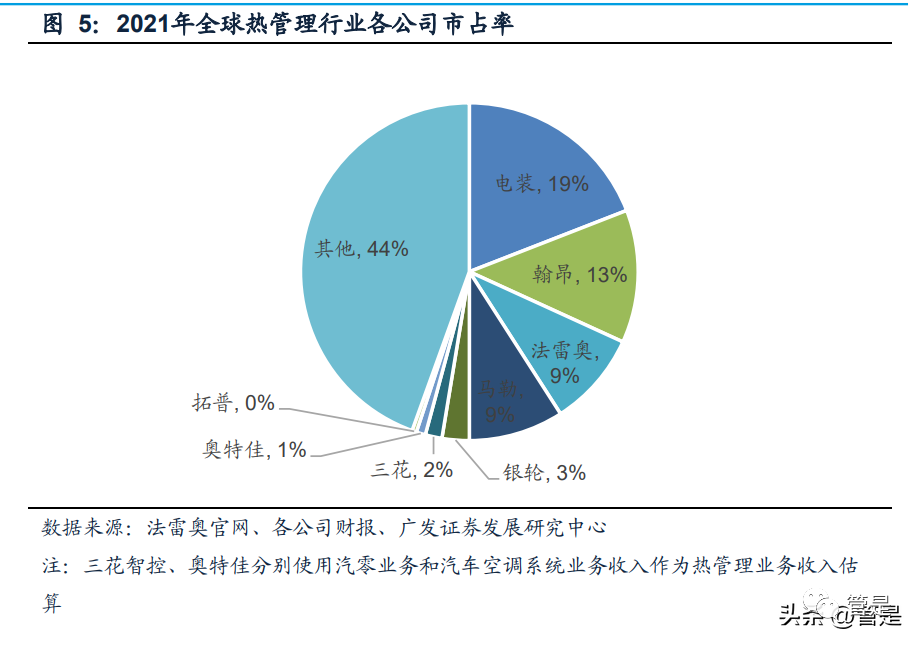

国际巨头仍占据半壁江山。当前热管理行业分为三大势力:国际巨头、国内供 应商、跨行业新参与者。国际巨头主要是电装、法雷奥、翰昂、马勒,根据法雷奥 2022年2月公布的统计数据,热管理四巨头共占据全球50%的市场份额。国内独立供 应商包括银轮、三花、奥特佳、拓普和江苏超力等,银轮、三花、奥特佳、拓普在全 球热管理市场中合计仅占据约6%的份额。跨行业新参与者包括格力、美的、海信等 家电企业,还包括华为这样的科技公司。电动化+国产替代趋势下,国内供应商份额有望向上突破。新能源汽车的发展对 汽车热管理提出了新要求,以银轮为首的国内供应商快速转型,获得一定先发优势。同时,随着国产替代化趋势加剧,国内供应商凭借较高的性价比,以及更加适应OEM 客户新需求等优势,竞争地位明显上升,份额有望持续向上突破。

(三)重要技术路径变化:加热方式热泵化,冷媒或将二氧化碳化

燃油车时代,乘用车空调箱系统的加热方式是利用发动机余热,而新能源车的 出现使得三电系统替代了发动机,乘用车空调箱系统的加热方式发生变化,出现了 PTC和热泵两种形式。PTC加热方式是采用PTC加热器直接或间接加热空气;热泵 加热方式与普通家用空调系统相似,通过阀和泵的控制,使热泵系统的蒸发器和冷 凝器功能对换,从而使热泵系统具有制冷制热两种工况。PTC加热片构造较简单、 成本较低;稳定性高;但能耗较大,大幅削弱续航里程。热泵系统结构较复杂、成本 较高;能耗较低,对续航里程影响较小;可以与三电热管理更好地集成;但在超低温 环境下使用效果较差。由于热泵系统的低温应用技术突破,考虑提升续航里程的需 求,热泵加热方式或将逐步取代PTC加热方式。根据华为2021年4月18日在HI新品发布会上公布的数据,2020年热泵系统在汽 车中的渗透率仅12%,2025年预计提升到34%。热泵系统中的核心零部件主要是压 缩机、膨胀阀、换向阀等,未来随着热泵系统渗透率提升,预计压缩机、膨胀阀、换 向阀等细分领域会发生一定的变化。由于银轮的核心零部件不在以上细分领域,预 计未来热泵系统渗透率提升对银轮业务不会产生影响。

随着环保政策趋严与人们对空调系统性能要求的提高,汽车空调系统中的冷媒 不断演变。第一代冷媒以NH3为代表,主要关注易获取性;第二代冷媒以R11和R12 为代表,更加重视安全性;第三代冷媒以R134a和R22为代表,开始关注冷媒对臭氧 层的破坏,开发低ODP(臭氧消耗潜能)冷媒;第四代冷媒以R744(CO2)和R1234yf 为代表,开始关注全球变暖问题、研发零ODP、低GWP(全球变暖潜能)的冷媒。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。

本文链接:https://www.vqauto.com/info/z/cy/44247.html