随着9月的销售旺季落下帷幕,各车企前三季度的成绩单也随之出炉。

今年以来,车企们一如既往地在无数不可控因素中艰难前行。

春季,疫情多点暴发,长春、上海等汽车产业聚集地受到重创;夏季,南方高温、河流低水位导致缺电,多家车企不得不停产保民生需求;此外,供应链、零部件短缺危机如影随形。

好不容易经过6-8月的恢复期,一晃只剩3个月,年底就要交成绩单。对于车企来说,时间之紧、任务之重、压力之大可想而知。

据中汽协数据显示,1-9月,汽车产销分别完成1963.2万辆和1947万辆,同比分别增长7.4%和4.4%。

从车企年初既定目标来看,大家的增长目标普遍都定得比较高,增长率从15%-105%皆有,远超过当前的4.4%。

这意味着,即便还有3个月的时间可以找补,到了年底,大多数车企都有可能交上一份不合格的成绩单。当然,比亚迪这种赶上新能源风口的“开挂”选手除外。

哪些车企能完成或者超额完成年初的目标,哪些车企可能不及格,我们一一来看。

一汽集团

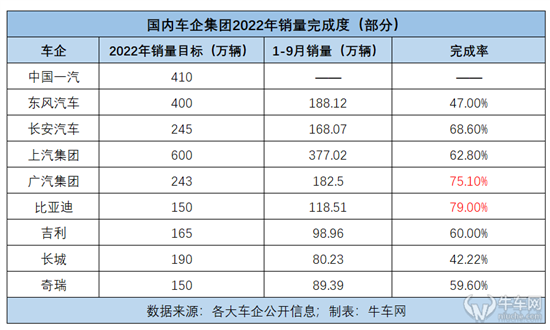

2022年一汽集团的销量目标是410万辆,要在2021年的350万辆基础上增加17.1%。

其中一汽-大众计划撑起半边天,领了200万辆的任务,一汽丰田承担100万辆,一汽红旗承担40万辆,一汽奔腾承担10万辆,其余的则是商用车销量。

今年1-9月,一汽-大众累计销量137.7万辆,一汽丰田累计销量63.3万辆,完成全年任务的2/3;红旗累计销量22万辆。

对于一汽集团而言,今年受到疫情和供应链危机的影响颇深。2022年3月,国内疫情多点爆发。3月13日,一汽集团宣布包括红旗工厂在内的长春五大整车工厂停产。直到4月17日,五大整车工厂实现全部复工。

虽然复工复产后,红旗方面提出“大干60天”抢回时间进度,但当前尚未达到最佳状态。

而一汽-大众和一汽丰田也因为成都在9月份经历的“静默管理”,部分生产线受到影响。

对于一汽集团,剩下的三个月要完成全年近40%左右的任务,压力可谓不小。

东风集团

东风汽车集团今年制定了400万辆目标,要在去年327.5万辆的基础上增长21%,而去年乘用车总销量为257.68万辆,主要支撑来源于东风日产、东风本田、神龙汽车和东风乘用车。

今年1-9月,合资品牌中,东风日产累计销量72万辆,东风本田累计销量51万辆,均未达到去年同期水平;神龙汽车累计销量超过9万辆,实现46%的增长。

东风乘用车表现较好,累计销量达到13.76万辆,同比增长81%。不过要达成东风公司董事长、党委书记竺延风此前定下的冲刺20万辆的目标,并非易事,这意味着接下来要保持目前月销2万+的月销水平。

高端品牌岚图相对去年有所放量(1-9月销量1.36万辆),但眼下销量还撑不起销量大局。

从目前情况来看,东风集团乘用车累计销量是188万辆,同比下降7%,要达到去年同期销量都比较困难,更何况是21%的增长。

长安汽车

长安汽车1-9月总计销量168万辆,同比下降2.97%。其中长安自主品牌销量132.3万辆,长安福特销量19.1万辆,长安马自达销量8.4万辆,三大品牌均同比下跌。长安今年要完成245万辆计划,四季度还将面临77万辆的生产任务。

今年夏天,重庆疫情,加上高温缺电,长安两江工厂一度停产,导致7、8两月生产不正常。

好在9月份恢复势头不错,销量达到21.5万辆,同比增长14.2%。不过要完成全年计划,并不轻松。

对此,长安汽车在近日举行誓师大会,表示四季度全力保供,且仍坚持245万辆的目标,甚至为此立下军令状。

四季度需完成全年销售目标的三分之一,毫无疑问,长安需要与时间赛跑。

上汽集团

不可否认,今年上半年受疫情影响最严重的就是上汽集团,不仅间歇性的停工停产,部分月份的销量甚至是断崖式的下跌,产销节奏被严重打乱。

在这种情况下,企业其实可以调低年度目标,但今年5月份,上汽集团表示维持全年600万辆的目标不变。

不过,勇气可嘉,现实却骨感。虽然自5月份复工复产以来,上汽集团产销量逐渐有所回升,9月也是环比连续上涨的第五个月。1-9月,集团累计销量达到377万辆,同比增长4.18%。

但前三季度62.8%的目标完成度,只能说上汽已经尽力了。

广汽集团

广汽集团的2022目标,要求同比增15%,达到243万辆。

今年1-9月,集团销量为182.5万辆,同比增长22%,剩余任务大致在25%,完成难度不大。

1-9月份,广汽丰田销量76.5万辆,广汽本田销量57.3万辆,广汽传祺销量26.7万辆,广汽埃安销量18.2万辆,广汽三菱销量2.68万辆。

广汽方面,除广汽三菱外,旗下子公司均实现增长。特别是广汽埃安,同比增长超过三位数,9月迈入了月销3万的发展新阶段;广汽传祺、广汽丰田也实现两位数增长、

在极几大国企中,广汽的态势是最稳的,实现或者超额实现年度目标可能性较大。

比亚迪

比亚迪今年全程处于狂飙突进之中,爆款新车层出不穷,销量每月都在创新高,在9月份,单月销量首次超过20万辆。

此前,比亚迪对2022年给出了150万辆的销量目标,今年累计销量已经达到118.5万辆,同比增249.6%。

今年前三季度,比亚迪已完成全年目标的78%,距离其年销目标仅有30多万辆,相当轻松。而按照其目前的增速,比亚迪甚至有望在今年冲击200万辆。

吉利汽车

2022年,吉利汽车将销量目标定为165万辆,增长率为24%,相对长城、奇瑞来说,增长目标相对稳妥。

不过疫情和供应链给其造成的影响仍不容忽略。今年1-9月,吉利汽车累计销量98.96万辆,同比增长7%,完成率不到60%。

值得一提的是,吉利的新能源渗透率已经连续两个月突破30%,纯电品牌几何、极氪、睿蓝均实现大幅增长,对于转型是个好事。从行业来看,也是除了比亚迪外的传统自主品牌中新能源渗透率最高的。

但是,其增速还需加快。此前吉利汽车集团董事长安聪慧曾表示,公司对极氪达成全年交付7万台的目标充满信心。但目前来看,极氪仅完成了全年目标销量的56%,1-9月销量为3.95万辆,其任务压力不小。

长城汽车

长城今年销量目标定得比较高,为190万辆,需要达到同比增48.4%的水平。

1-9月,长城汽车累计销量为80.2万辆,同比下降9%,在几大自主品牌中属于“垫底”的存在。

目前来看,长城汽车仅完成全年任务的42%。对长城来说,比达成年销目标更现实的问题是,先跑赢去年。

长城汽车旗下主要有五大品牌,分别为哈弗、魏牌、皮卡、欧拉和坦克。从具体品牌的表现来看,除坦克品牌实现增长外,其他品牌均出现了不同程度的下滑。

其中,哈弗品牌一直是长城汽车的销量“顶梁柱”,销量占其整体的一半以上,却也是今年以来销量跌幅最大的品牌。1-9月,哈弗累计销量为45.5万辆,同比下跌16%。

魏牌累计销量3万辆,已连续6个月出现同比下滑;欧拉仅与去年持平。

有业内人士认为,销量短暂的波动是长城汽车电动化转型不得不经历的阵痛。9月,长城最重要的车型哈弗H6推出了插电式混合动力版和增程式混合动力版本,这也是哈弗全面电动化的开始。

虽然销量短期承压,但长城汽车毛利率表现亮眼,随着新产品推出,销量表现有望迎来转机。

奇瑞汽车

奇瑞汽车集团在2021年创下了历史新高,全年累计销量超过96万辆,同比增长31.7%。

因此对于2022年,奇瑞集团的期待值也更高,计划年销量达到150万辆,争取200万辆。

坦白来说,56%的增长目标对奇瑞来说难度非常大。在目标初定的时候,多数人都不抱期待。

不过,奇瑞今年突然开启销量“狂奔”模式。在9月份共销售新车14.5万辆,同比增长112.6%,连续4个月单月销量突破10万辆,排名也进入了前三。这其中,海外市场的作用不可忽略,数据显示,奇瑞目前出口销量已经占据每月销量的1/3。

从前9月来看,奇瑞累计销量达到89.4万辆,较去年同期增长了37%,对比其他车企是相当不错的表现。

不过 由于奇瑞给自己定下的目标太高,导致目前完成率只有60%。至少要确保接下来的第四季度月均销量达到20万辆,才有可能顺利完成150万辆的计划。

总结

从各大车企的表现来看,除了比亚迪、广汽集团能顺利实现年初目标,多数车企都有可能不及格或者相差甚远,四季度难言轻松。

这其中,每家车企的情况都不大相同。有的是年初定下的目标太高,难以实现;有的企业是因为处于转型销量短期波动,有的车企纯属于在市场竞争中落于下风。当然,整体来看,供应链不畅和外部源源不断的不确定因素都是“深坑”,有时候是否完成年度任务不完全取决于车企。

中汽协表示,10月是传统汽车销售旺季,在新能源汽车免征车辆购置税等一系列促消费政策的持续作用下,预计四季度汽车产销将继续保持较快增长,新能源汽车以及汽车出口延续良好发展势头,全年汽车市场将实现稳增长目标。

无论如何,压力已给到了四季度。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。

本文链接:https://www.vqauto.com/info/z/yw/43471.html