一切都在情理之中,也处在正轨之中。

3月,对于蔚来而言,最重要的事情共有三件。

其一,经历超过400天的等待,作为整个轿车序列的旗舰担当,ET7终于开启了全国试驾,并将在三天后正式交付用户。

而它自身所肩负的使命,已经多次被提及:努力去重塑合资豪华品牌所长期占据轿车市场的格局,做一次智能电动车品牌从未有过的尝试。

其二,虽然晚于小鹏、理想,但蔚来还是以“介绍上市”的方式,成功赴港交所敲钟,至此进一步拓宽了与投资者间的触点,位于资本市场的渠道。

其三,那便是今天清晨所发布的Q4及2021全年财报,随着各项数据的披露,愈发能够感觉到这家曾经饱受质疑,甚至一度深陷泥潭的新势力造车,渐渐展现出了自身更强大的一面。

虽然瑕疵仍然存在,但整体还是朝着“康复出院”的目标所挺进。

2021,做对了什么

“你认为过去七年间,蔚来究竟做对了什么?”

或许,会有人把选票毫不犹豫地投给,其接连推出ES8、ES6、EC6、ET7四款主攻中高端市场的产品。

或许,会有人把选票投给,自品牌创建之初,其就坚定的想要成为一家用户企业,为此构建出整套的服务体系。

或许,会有人把选票投给,起初确立补能技术路线之时,坚定不移的将“换电模式”纳入其中,并坚持下来,与其它友商实现差异化。

甚至,会有人把选票投给,作为创始人的李斌,自身所具有的人格魅力,源源不断地在为这家企业提供多维度的加持。

不可否认,上述四种选择的背后,的确都有着各自的道理与出发点,但总感觉稍显片面。相反,七年过去,如果要评选蔚来身上最为弥足珍贵的东西,个人会坚定地把选票,投给这个“高端新能源品牌”的塑造。

因为整个过程中,完全没有任何可以参考的模板。中国汽车行业历经几十年的发展,没有谁能够同时触及产品均价超40万元与卖出10万辆的双重目标。而在最新发布的财报中,有了品牌作为支撑,同样能够感受到蔚来做对了一些东西。

首先,从交付量来看,Q4共交付新车25,034辆,同比增长44%,环比增长2.4%。2021全年共交付新车91,429辆,相比2020年同期增长109.1%。具体车型上,包括20,050辆ES8、41,474辆ES6、29,905辆EC6。

横向对比小鹏、理想,蔚来在尚处新车“空窗期”,仅凭借“866”在售的情况下,交出这样一份成绩单,已经算是不易。

营收方面,Q4汽车销售收入92.154亿元人民币(14.461亿美元),同比增长49.3%,环比增长6.7%。2021年全年汽车销售收入为331.697亿元人民币(52.051亿美元),同比增长118.5%。

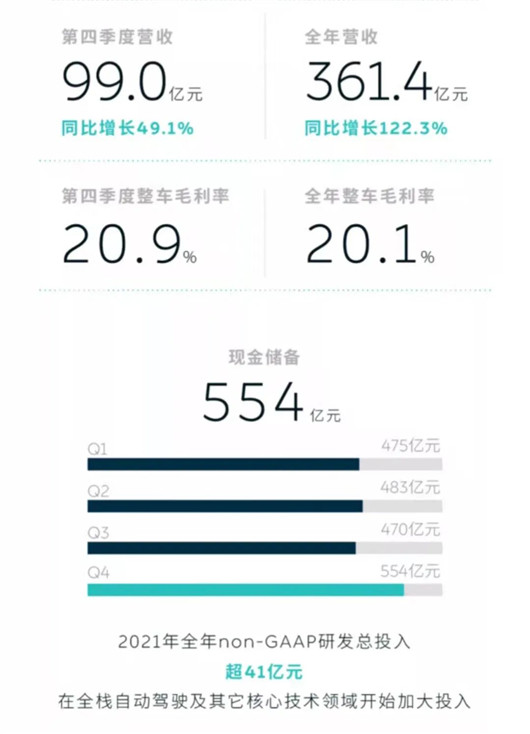

Q4总营收为99.007亿元人民币(15.536亿美元),同比增长49.1%,环比增长1.0%;全年总营收为361.364亿元人民币(56.706亿美元),同比增长122.3%。

Q4整车销售毛利率为20.9%,综合毛利率为17.2%;2021年全年整车销售毛利率为20.1%,2021年全年综合毛利率为18.9%。

平心而论,在看到上述几项关键数据后,明显能够感受到蔚来正在朝着“卖车赚钱”的目标所不断挺进。

即便遭遇供应链短缺的冲击,毛利还是维持在了一个相对健康的水平线上。而在蔚来眼中,除了销售规模的持续扩大,75度三元铁锂电池的推出,对整车成本的优化也起到了正向推进作用。

只不过,仍然无法回避的是,这家新势力造车仍处在亏损阶段。Q4经营性亏损为24.451亿元人民币(3.837亿美元),同比增长162.5%,环比增长146.5%。

Q4净亏损为21.434亿元人民币(3.364亿美元),同比增长54.4%,环比增长156.6%。

相比Q3出现如此之大增幅的原因,一方面是由于换电站、超充站等基础设施的扩建,另一方面则是由于Q4,蔚来并未出售手中的新能源积分。

好在,望向全年,其净亏损40.169亿元(6.303亿美元),同比收窄24.3%。整个体系的运行效率,还在不断优化之中。

更为重要的一点,Q4蔚来的研发费用为18.285亿元人民币(2.869亿美元),同比增长120.5%,环比增长53.3%;全年研发费用为45.919亿元人民币(7.206亿美元),同比增长84.6%。虽然并未达到年初所说50亿元的目标,但仍是一个较为可观的数字。

另外,蔚来Q4销售及管理费用为23.582亿元人民币(3.701亿美元),同比增长95.4%,环比增长29.2%;全年销售及管理费用为68.781亿元人民币(10.793亿美元),同比增长74.9%。该维度支出的增加,则是因为诸多线下门店,还在不断地扩张之中。

至于衡量其目前手中握有资源是否丰厚的现金及现金等价物方面,截至2021年12月31日,加之限制性货币资金和短期投资,共计554亿元人民币(87亿美元)。而这也让蔚来即便处在需要持续投入、加固护城河的亏损阶段,仍有底气抗衡许多未知的风险。

看到这里,再次回到本段小标题所抛出的问题,“2021,蔚来做对了什么?”在我心中,答案已然渐渐清晰:补齐那些所谓的短板,为接下来的冲击做好准备。

财报的最后,则是关于今年Q1的一些展望,蔚来预期将交付新车25,000-26,000辆,同比增长24.6%-29.6%。总营收将达到96.31亿元(15.11亿美元)-99.87亿元(16.67亿美元),同比增长约20.6%-25.1%。

一切都在情理之中,也处在正轨之中。

电话会,说了什么

就在Q4及2021年财报公布几小时后,电话会议随即召开。全场旁听下来,更想用“干货满满”所形容。因此,本段将会拆分成几个维度进行解读。

首先,大环境层面。

李斌在被问及怎样看待今年疫情、缺芯、动力电池原材料疯涨对整个中国新能源市场所带来的冲击,以及是否会与大多品牌一样做出相应涨价决定时,回答道。

“从目前来讲,我们还没有提价,但我们今年会有一些年度的,包括产品提升的一些计划,我们会根据这个时间看一看,到那时候看根据市场的价格、原材料的价格,去判断我们价格的政策和价格的策略。当前,我们的产品当下还没有涨价的想法。”

随即,他继续表示:“当然,大家也知道我们的销量提升了以后,很多分摊的成本下降了不少,本来这个确实是对毛利提升是一个比较大的正面的影响,但是原材料的价格,不包括光是电池,也包括大宗商品、铝、铜,涨价的话对毛利的增长,肯定是有一些负面作用的。”

不可否认,从上述一大段阐述中,明显能够感受到不确定性的存在。因此,李斌也坦诚地讲出,考虑到整个大环境,今年蔚来的毛利目标希望保持在18%-20%之间。

其次,产品层面。

如果2021年在仅有“866”在售的背景下,蔚来通过种种方式还算博得了一份令其欣慰的成绩,那么今年随着ET7、ES7、ET5三款诞生自NT2.0平台的新车纷纷到来,无疑需要更强势的表现为自己正名。

电话会中,李斌也深知“775”所肩负的重要意义。谈及ES7时,直言不讳其对标的竞品就是全新宝马X5。

“ES7使用了我们最领先三电、三智技术,强调高性能和豪华感,我们认为它是能够吸引到一些对这种产品性能和品质要求更高的用户。并且不认为它会对在售的三款SUV的销量产生什么影响,我认为ES7应该会是一个增量。”

显然,对于这款全新SUV的前景,蔚来自上到下充满信心,它的交付节点大概率将在今年7月。而在了解后得知,“866”也将进行年度改款升级,主要针对智能座舱部分。

反观ET7,在被问及目前的订单量,李斌虽然没有直面给出具体数字,但还是透露道比媒体传闻的15,000辆要多。

不过,坏消息是,因为ET7是与“866”位于江淮蔚来工厂共线生产,因此产能爬坡速度将会面临“稍微复杂的局面”,预计将会在Q3爬坡至常规产能。对已经大定这款新车的用户而言,还需付出一定耐心等待。

至于日后绝对的“走量担当”,蔚来ET5作为新桥NeoPark工厂下线的第一款产品,交付日期不出意外,将会在今年9月。由此也引出外界,对于其产能的一些疑问。

“产能的问题,前面讲到了,第一个工厂年终能够达到60JPH,第二个工厂是按照60JPH规划的,有一个爬升的过程。60JPH是4000个小时,也就是24万辆,如果加班多一些的话,5000个小时就是30万辆。从整车产能来讲,下半年往后一些,差不多Q4,我们应该会有根本性的一个好转,给下一阶段的生产有一个很好的保障。”

上半年,江淮蔚来工厂需要同时负责“866”与ET7、ES7五款车型的制造,产能压力可想而知。下半年,待新桥NeoPark工厂正式投入使用,情况才能出现一定程度的缓解,甚至不排除将部分车型转移进行生产的可能。

再者,则是一些目标。

关于子品牌,已然进入到最为关键的产品定义阶段。作为支撑,李斌认为:“一个品牌能够支撑的价格带宽是有限的,一个品牌不可能支持从10万到100万的产品。”

而每个公司有不同的策略,蔚来在主流高端市场,价格区间主要是5-10万美元,但在3-5万美元的价格区间仍然有非常大的市场,并且能够达到一个合理的毛利率。

“所以蔚来本身的品牌主要在5-10万美元的区间,然后用一个新的品牌进入大众市场,我们认为这是一个更好的策略。”

关于NAD,最终开放的日期已经确定。“现在ET7交付的时候,先开通辅助驾驶的功能,全栈的技术,从感知到全部的技术都是蔚来自己的团队研发的,这是第一阶段。我们希望在今年内能开通NAD的订阅服务,Q4能在某些区域给一部分用户开通NAD订阅服务,这是目前的计划。”

可以肯定的是,身处电动化这条全新赛道,智能化才是谁能脱颖而出的关键。所以今年,蔚来的研发投入将会继续翻倍,逼近100亿元,对应研发团队也会扩充到9000人左右。

最后,也是最重要的一点,关于何时才能自负盈亏,终于从李斌口中得到了想要的答案。“把2023年的Q4作为季度盈亏平衡的目标,希望2024全年能够实现盈利。”

过去很长一段时间,蔚来被外界吐槽最多的地方,可能就是“烧钱造车”这条路真的能走通吗?无条件的对用户好,对补能、服务体系砸下重金的商业模式,真的没问题吗?

此刻,一项项质疑,终于拥有了答案揭晓的具体节点。

截至今天,这家新势力造车已建成871座换电站。同时,已经在全国累计部署超过714座超充站和3,792根目的地充电桩。

2022年,蔚来将新增部署30条Power Up Plan目的地加电路线,中国市场将累计建成超过1,300座换电站,6,000根超充桩,10,000根目的地充电桩。

显然,真金白银地投入,就会有真真切切的收获。对于这家新势力造车本身而言,随着Q4及2021全年财报发布,是时候从蹒跚学步的婴儿长大成人了。

作为旁观者,也将用严苛的标准去审视它的点点滴滴。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。

本文链接:https://www.vqauto.com/info/z/yw/41361.html